Waar letten instituten op bij crypto?

Layer 1’s, layer 2’s, modulaire blockchains, dApp-specifieke chains, omnichain interoperabiliteitsplatformen. De lijst van platforms blijft groeien, net als hun verschillende visies op schaalbaarheid en gebruikerservaring. Is de layer 1, de blockchain, de beste keuze die je kunt maken?

Bron: tokenterminal.com

Hoewel de eerste partij die een markt betreedt zelden de uiteindelijke winnaar is, raakt de blockchainsector steeds verder verzadigd. Vroege toetreders bieden vaak een technisch sterke waardepropositie, maar hebben moeite de netwerkeffecten van gevestigde blockchains te evenaren. Bovendien kennen deze basislagen vaak een hoge fully diluted valuation (FDV), waarbij slechts enkelen onder de één miljard dollar lanceren. Om activiteit te stimuleren, hanteren ze doorgaans een inflatoire token-economie. De vraag blijft of zo’n model naadloos binnen een traditioneel investeringskader past.

De introductie van de Bitcoin ETF heeft de markt voor digitale activa verder gelegitimeerd en de weg vrijgemaakt voor aanvullende ETF’s, zoals die van Ethereum. Dit kan de risicobereidheid vergroten en institutionele beleggers ertoe aanzetten steeds vaker binnen de top 100 digitale activa op zoek te gaan naar rendement voor hun klanten. Hoewel dit een avontuurlijke stap is, ligt het voor de hand dat instellingen de sector aanvankelijk benaderen met een traditionele investeringsblik, waarbij cashflows belangrijker zijn dan netwerkeffecten of de populariteit van memecoins. Het is dan ook onwaarschijnlijk dat memecoins, die voornamelijk een community vertegenwoordigen, institutionele interesse zullen wekken.

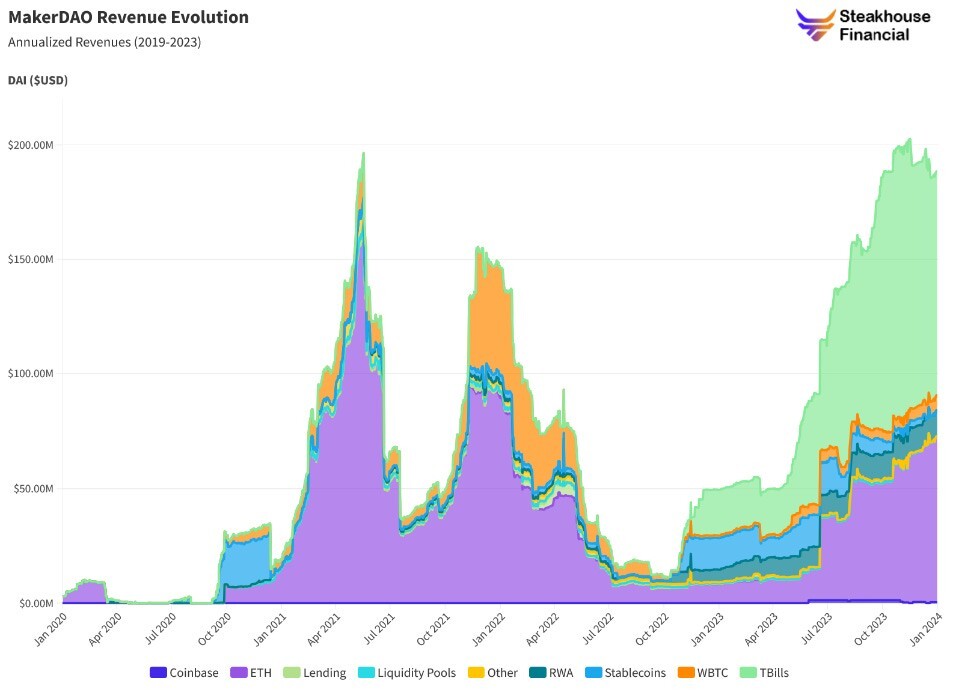

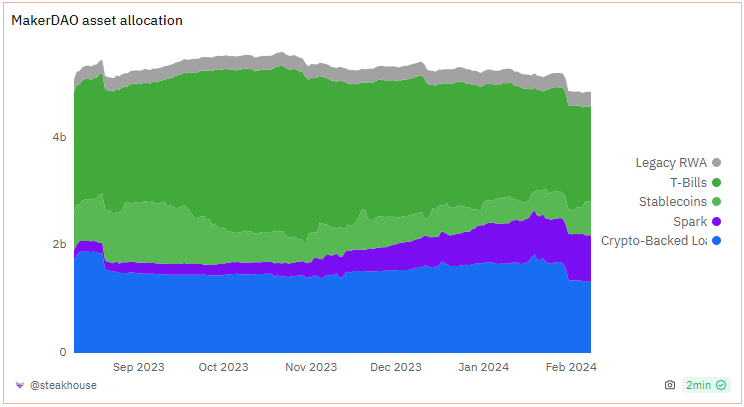

Gezien de jonge en dynamische aard van de sector zal de focus waarschijnlijk steeds meer verschuiven naar inkomsten en kosten, waarbij de winstgevendheid van dApps een cruciale rol speelt. Hierdoor worden bepaalde DeFi-toepassingen plotseling veel interessanter. Een van de duidelijke winnaars binnen dit kader is MakerDAO, de uitgever van de DAI-stablecoin. Door de jaren heen heeft MakerDAO diverse inkomstenbronnen opgebouwd, zowel uit Real World Assets (RWA’s) als uit crypto-backed yield, wat momenteel een jaarlijks inkomen van 120 miljoen dollar genereert. Met een FDV van twee miljard dollar lijkt het goed gepositioneerd binnen dit veranderende investeringsklimaat.

Bron: Dune Analytics - @steakhouse

Bron: Dune Analytics - @steakhouse

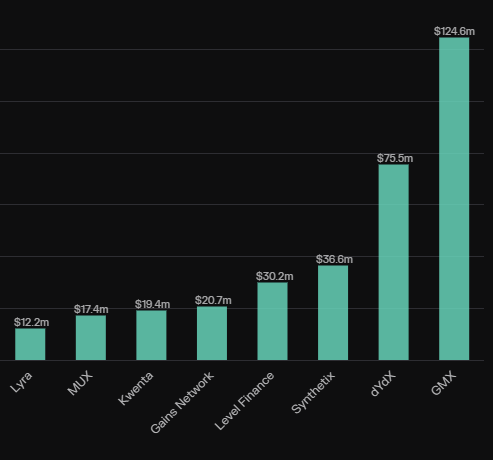

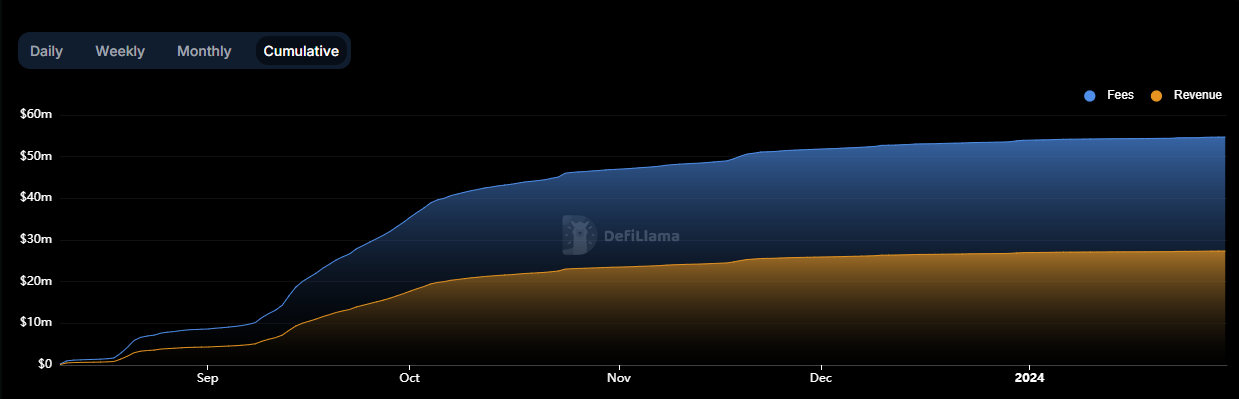

Een andere sector die over het algemeen een positieve cashflow heeft, zijn Perpetual Exchanges, zoals GMX_IO en dYdX. Handelsplatformen zijn historisch gezien zeer winstgevend geweest in de cryptowereld en deze trend zet zich voort binnen de gedecentraliseerde variant. Op dit moment wordt DYDX verhandeld met een marktwaarde van 2,2 miljard dollar, voor GMX is dit een marktwaarde van 400 miljoen dollar.

Bron: tokenterminal.com

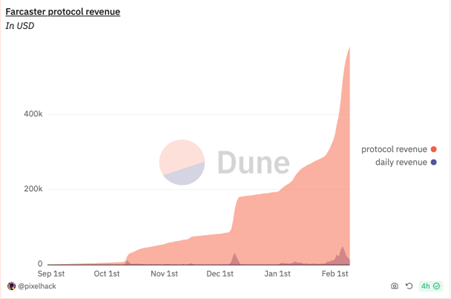

Een andere sector die nog in een vroeg stadium verkeert, maar al tekenen van winstgevendheid vertoont, is SocialFi. DApps zoals FriendTech en Farcaster hebben al enige tractie gekregen. Hoewel geen van beide een token heeft, is het mogelijk om waarderingsmodellen voor beide te ontwikkelen.

Bron: https://defillama.com/fees

Bron: dune/pixelhack

Naarmate traditionele instellingen toetreden tot de cryptosector, zal de onderliggende winstgevendheid van elke blockchain en dApp worden beoordeeld op basis van een P/E-ratio. Dit creëert een aanzienlijke kans voor alpha-generatie, aangezien veel dApps aanzienlijke inkomsten genereren terwijl ze tegen een lage P/E worden verhandeld. Het is echter belangrijk op te merken dat hoewel dApps inkomsten genereren, het delen van deze inkomsten in veel rechtsgebieden nog steeds een uitdaging vormt, voornamelijk vanwege belastingtechnische redenen.

Mocht je meer willen weten over deze waarderingskaders, dan zijn de volgende bronnen interessant voor verdere verdieping: