Wat zijn Real-World Assets in crypto?

In de afgelopen jaren heeft de cryptocurrency industrie een opkomst gezien van thema’s als Decentralized Finance (DeFi) en Kunstmatige Intelligentie. Hierbij worden sterke thema's, overtuigingen of ideeën die de percepties en waarden van cryptocurrencies beïnvloeden, "narratives" genoemd. Deze narratives hebben invloed op het investeerderssentiment, markttrends en de adoptie van nieuwe technologieën. Een van deze thema’s die er dit jaar uitspringt is Real-World Assets (RWA). In deze blog gaan we dieper in op het thema, de groeiende populariteit en een vooruitblik op de toekomst.

Wat zijn Real-World Assets?

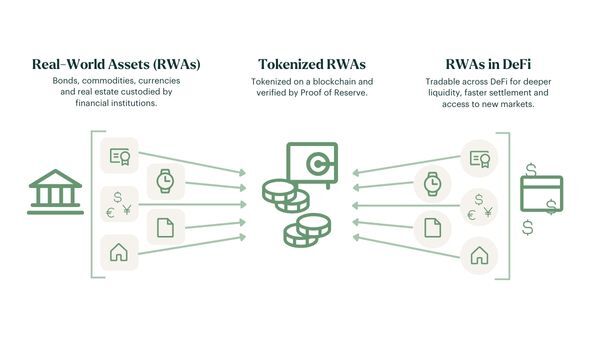

RWA bestaan fysiek, maar worden ook getokeniseerd op de blockchain. Hierdoor worden ze ondergebracht binnen het bredere DeFi-landschap. Met een breed scala aan fysieke assets, biedt dit vele mogelijkheden voor (beleggings)producten en diensten binnen de RWA-sector. De totstandkoming van RWA is erg lastig aan te wijzen, zo beweren sommigen dat dit al begon bij de lancering van de eerste dollar-gekoppelde stablecoin.

In de loop der tijd wonnen smart contract-netwerken zoals Ethereum aan populariteit, waardoor meer gebruikers kennis maakten met het concept van tokenisatie. Als gevolg hiervan zochten meer gebruikers naar de tokenisatie van RWA’s en zoals gebruikelijk in technologie, bouwden ze voort op elkaars werk. Hierdoor werd het aanbod van producten steeds breder en complexer.

De eenvoudigere assets om te tokeniseren zijn bijvoorbeeld onroerend goed, edelmetalen, grondstoffen en kunst. Dit wordt bijvoorbeeld mogelijk doordat de assets ondergebracht kunnen worden bij een gecentraliseerde derde partij, óf dat een partij het beheer van bijvoorbeeld het pand bijhoudt. Zij kunnen vervolgens via een smart-contract platform het eigendomsrecht tokeniseren en aanbieden aan derden.

Voor het gebruik van tokenisatie wordt er veel gebruik gemaakt van non-fungible tokens (NFT’s). Dit is een token die het eigendom vertegenwoordigd en niet kan worden vervangen door een andere token. Zo kan een horloge bijvoorbeeld worden gebruikt als onderpand voor een lening. De gebruiker levert zijn horloge in bij een derde partij die deze opslaan en ontvangt hier een NFT voor terug. Wordt de lening afgelost, dan kan de ontvanger de NFT weer inleveren voor het horloge. Maar, dit biedt ook andere mogelijkheden. Zo kunnen meerdere mensen die bijvoorbeeld willen speculeren op de prijsontwikkeling van een Rolex, maar zelf geen hele rolex kunnen kopen, het eigendomsrecht hiervan opdelen in meerdere NFT’s. Gaat de koers omhoog, dan kan een van de beleggers er bijvoorbeeld voor kiezen om zijn of haar eigendomsrecht te verkopen aan iemand anders die denkt dat de prijs nog verder zal stijgen.

Het tokeniseren van fungibele activa, zoals goud, volgt een relatief eenvoudiger proces. Zo kan één token bijvoorbeeld één ounce goud vertegenwoordigen, ter waarde van ~$2000. Kopen gebruikers $2000 aan goud, dan krijgen ze één token. Koopt men bijvoorbeeld maar $200 aan goud, dan ontvangen men 0,1 token. Bij een koersschommeling blijft het aantal tokens gelijk, maar de prijs van de token zelf beweegt mee. Bij een stijging naar $2500 per ounce, krijgt men voor 0,1 token dus nu $250. Beleggen in onder andere goud wordt hierdoor nog vele malen schaalbaarder, daar men met een precisie van bijvoorbeeld 0,000001 token. Zoals in het vorige voorbeeld kan deze token worden ingewisseld voor geld of worden verhandeld tegen andere activa in het DeFi-ecosysteem.

Populariteit van RWA

In 2022 en 2023 transformeerde de RWA-sector met een plotselinge stijging van de rentetarieven, wat leidde tot een verhoging van de rendementen op obligaties. Door de veiligere rendementen van Amerikaanse staatsobligaties tijdens een periode waarin lenen duurder werd, kreeg de cryptocurrency markt te maken met een neergang en verliet veel kapitaal de markt. Dit dwong DeFi-protocollen om andere mogelijkheden te onderzoeken om inkomsten te genereren en liquiditeit aan te trekken.

Om zich aan te passen, boden DeFi-protocollen gebruikers toegang tot Amerikaanse staatsobligaties via hun platforms. Doorgaans vereisen deze aanbiedingen dat gebruikers een Know-Your-Customer (KYC)-verificatie ondergaan om toegang te krijgen tot deze beleggingsmogelijkheden. Nadat gebruikers zijn geverifieerd, kunnen ze stablecoins inleggen om obligaties aan te schaffen, waarbij ze rente ontvangen minus de aftrek van een servicefee. Hierdoor behouden zij hun blootstelling en kapitaal in de cryptocurrency-markt.

Het DeFi-ecosysteem zag ook de opkomst van particuliere kredietverstrekking. Binnen dit kader kunnen bedrijven die kapitaal zoeken, zich aanmelden voor leningen via een DeFi-protocol. Het protocol stelt een leningsovereenkomst op, waarin details zoals het hoofdbedrag en het rentepercentage worden gespecificeerd, die vervolgens beschikbaar wordt gesteld op hun platform. Gebruikers kunnen deze leningen aangaan door stablecoins te storten. Deze stablecoins worden vervolgens uitgeleend aan de eerder genoemde bedrijven. Hoewel enkele DeFi-protocollen geen KYC-procedures vereisen voor deze investeringen, doen de meeste dit wel.

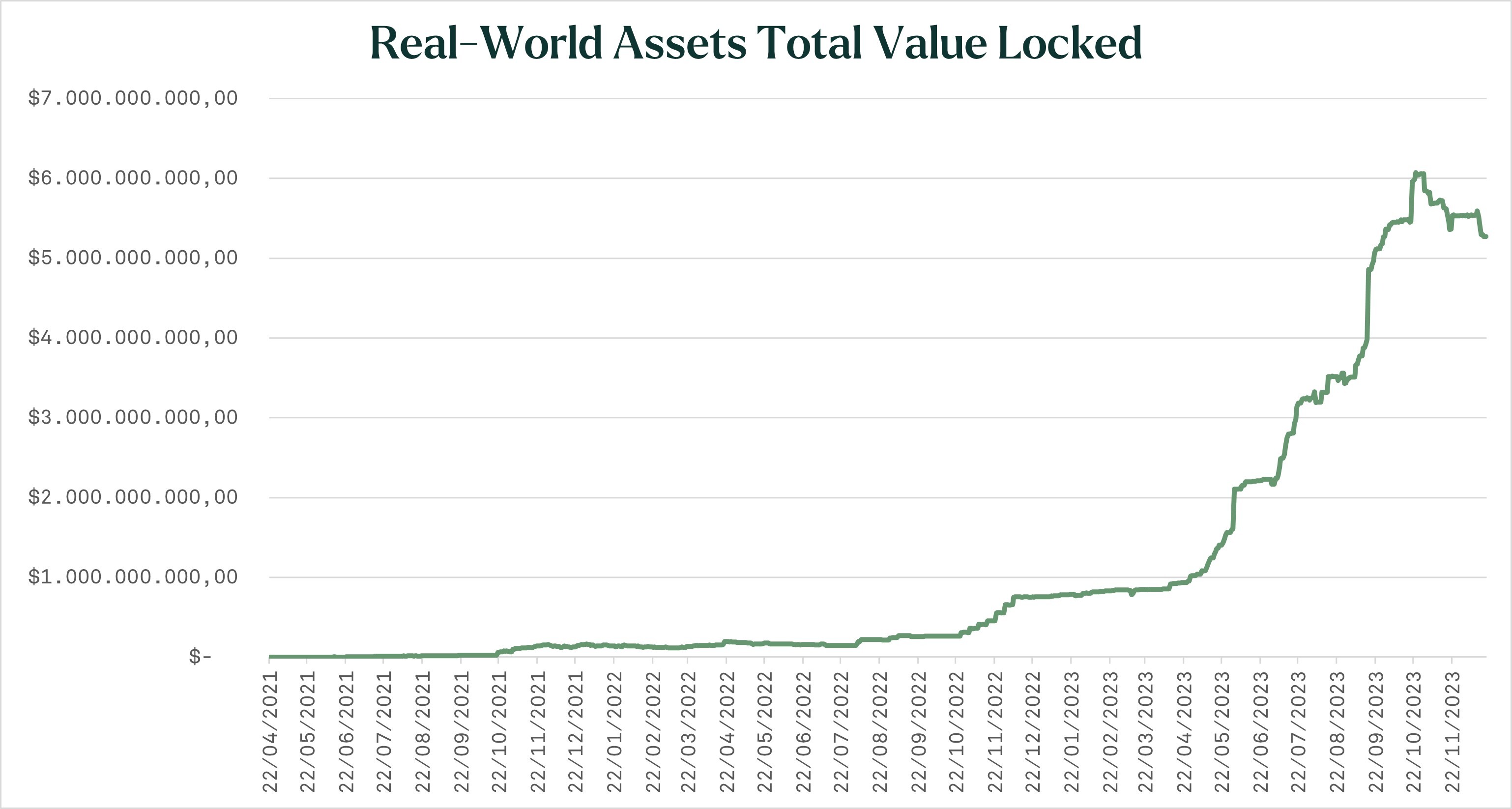

Hoewel het aanvragen van een KYC-proces ingaat tegen de gedecentraliseerde en pseudonieme aard van de industrie, heeft dit gebruikers er niet van weerhouden om te investeren in deze producten. Zoals te zien is in de bovenstaande illustratie, is de populariteit van de RWA-sector tot ongekende hoogte gestegen. Toen 2023 begon, bedroeg het totale kapitaal binnen dese sector (TVL) in RWA-protocollen minder dan $1 miljard, maar aan het einde van 2023 heeft de industrie de grens van $5,5 miljard bereikt, een aanzienlijke stijging.

De twee grootste protocollen qua TVL, Maker RWA en stUSDT, vertegendwoordigen meer dan $5 miljard binnen de industrie. De RWA-markt wordt dan ook grotendeels door deze partijen gedomineerd. Desondanks ziet de industrie de opkomst van verschillende kleinere RWA-protocollen zoals Maple Finance en BackedFi, die geleidelijk groeien. Met de voortdurende groei in waarde en gebruikersbasis van de sector, bestaat de mogelijkheid dat het onevenwicht zich in de loop der tijd zal herstellen.

De Toekomst van RWA

Zoals eerder vermeld, heeft de RWA-sector opmerkelijke groei doorgemaakt, waarbij een groeiend aantal gebruikers wordt aangetrokken naar diverse beleggingsmogelijkheden. Wij geloven sterk dat RWA zal uitgroeien tot een cruciale pijler binnen de cryptocurrency industrie, die nieuwe mogelijkheden ontgrendelt voor bedrijven.

Een belangrijke factor in deze verwachte groei is het feit dat RWA een duurzame inkomstenbron binnen DeFi biedt. In tegenstelling tot eerdere strategieën die uitsluitend afhankelijk waren van cryptocurrency-services zoals staking, liquiditeitsverschaffing en arbitrage, stelt RWA gebruikers in staat om stabiele rendementen te genereren, onafhankelijk van de markt. Bovendien verhoogt het de liquiditeit door nieuwe gebruikers aan te trekken en nieuwe beleggingsmogelijkheden te creëren.

De RWA-sector biedt toegang tot liquiditeit voor bedrijven in opkomende of ondergekapitaliseerde markten. Een van de inherente voordelen van cryptocurrencies is hun inclusieve karakter, waardoor vrijwel iedereen kan deelnemen aan de markt. Voor bedrijven die voorheen waren uitgesloten van financiële markten of zich bevonden in opkomende economieën, bieden DeFi-protocollen een route naar liquiditeit, mits men uiteraard van deze diensten gebruik wenst te maken.

Een belangrijke drijfveer ligt in het feit dat de RWA-sector dient als een brug tussen traditionele en digitale domeinen. Gebruikers kunnen profiteren van het stabiele rendement van traditionele activa en tegelijkertijd profiteren van de unieke kenmerken van de cryptocurrency-industrie, zoals snelle transactieafwikkeling en transparante bedrijfsvoering. Wij geloven dat RWA en blockchain samen een verbindend en efficiënt financieel netwerk kunnen creëren, dat een nieuw tijdperk van DeFi en kapitaalmarkten inluidt.

Ontvang onze nieuwsbrief om op de hoogte te blijven van ontwikkelingen binnen de cryptocurrency markt.