Cryptocurrency als alternatief voor vastgoedbeleggingen

- Veranderingen binnen de sector

- Nederland scherpt wet- en regelgeving aan

- Is cryptocurrency een goed alternatief voor de vastgoedmarkt?

In 2022 heeft de vastgoedsector een moeilijke periode doorgemaakt. Dit werd veroorzaakt door de hoge inflatie en de daarmee gepaard gaande hoge rentestanden op de financiële markten. De verhoogde rentestanden hebben ervoor gezorgd dat aandelen minder aantrekkelijk zijn geworden als beleggingsinstrument, terwijl obligaties en zelfs spaarrekeningen juist meer in trek zijn.

Traditioneel gezien was vastgoed een veilige en populaire keuze op de Nederlandse beleggingsmarkt vanwege de relatief lage volatiliteit en de gestage waardestijging. Maar, er zijn veranderingen op komst, mede door de actuele macro-economische omstandigheden en wijzigingen binnen de Nederlandse wet- en regelgeving.

Veranderingen binnen de sector

2022 begon met een optimistisch vooruitzicht door de geleidelijke opheffing van coronamaatregelen en het toenemende uitgavenpatroon van consumenten. Dit optimisme sijpelde ook door naar de vastgoedsector, waar bedrijven langzaam weer naar vastgoedposities begonnen te kijken. Helaas werd de optimistische stemming abrupt verstoord door het conflict tussen Rusland en Oekraïne, dat leidde tot een energiecrisis, zeer hoge prijsstijgingen en uiteindelijk een oplopende inflatie.

De hoge inflatie had ook negatieve gevolgen voor de vastgoedsector, aangezien centrale banken de rentestanden moeten verhogen om inflatie tegen te gaan. Vastgoedbeleggers werden hierdoor negatief beïnvloed, doordat ze meer moesten betalen over hun leningen. De hoge rentestanden hadden dan ook een negatieve invloed op de waarde van vastgoed. In de Nederlandse vastgoedsector was voor het eerst in lange tijd een dalende trend te zien in de waarde van koopwoningen.

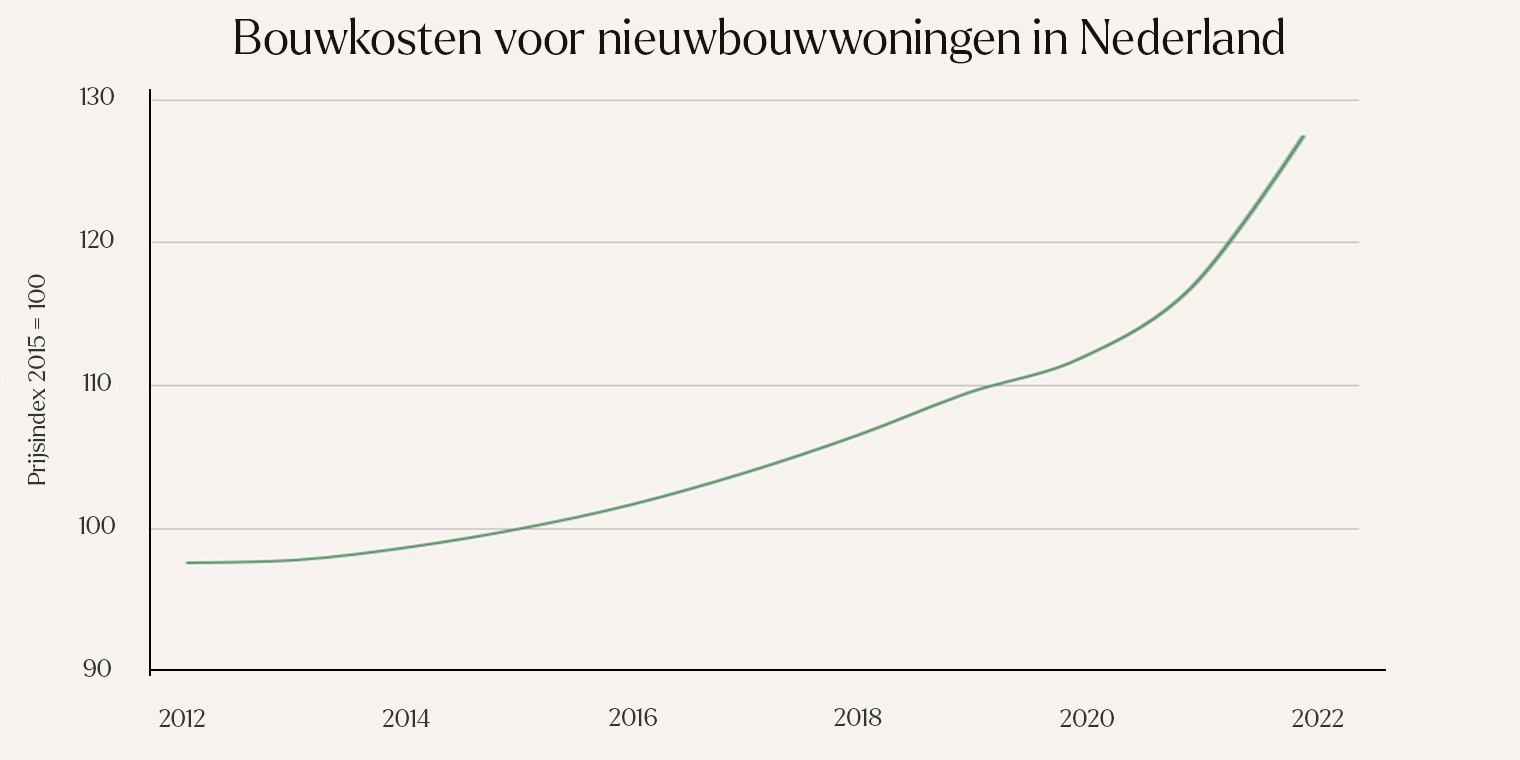

Ook wordt in Nederland vooral de focus gelegd op bouwprojecten binnen de stad, maar dit brengt veel moeilijkheden met zich mee. Denk hierbij aan hoge bouwkosten, vergunningen en veel bezwaren. De bouwkosten zijn significant gestegen als gevolg van inflatie, waardoor er minder wordt gebouwd en kopers soms jaren moeten wachten voordat een stadsproject is afgerond. Bovendien is het aantal afnemers ook gedaald, doordat het lenen lastiger is geworden vanwege de hoge rentestand. Op dit moment verdienen tweeverdieners met een modaal inkomen een gecombineerde loon van €65.000 per jaar. Met de huidige rentestand kunnen zij zo’n 304.000 euro lenen, waardoor 80% van het huidige aanbod buiten hun budget valt. Voor individuele starters is de huidige markt nog nadeliger, zij hebben keuze uit slechts één procent van het totale aanbod.

Een andere belangrijke trend in 2022 was de groeiende belangstelling voor duurzaamheid. Investeerders waren steeds meer bereid om te investeren in vastgoed dat energie-efficiënt en milieuvriendelijk was. Dit had ook gevolgen voor de ontwikkeling van nieuwe vastgoedprojecten, waarbij duurzaamheid een belangrijk criterium werd.

Vanwege de hoge vastgoedprijzen en de toenemende belangstelling voor duurzaamheid, werd ook de ontwikkeling van nieuwe vastgoedprojecten uitdagender. Het vinden van geschikte locaties en het verkrijgen van vergunningen werd moeilijker, waardoor sommige investeerders hun aandacht verleggen naar bestaande vastgoedprojecten die gerenoveerd konden worden.

Naast de eerder aangehaalde negatieve omstandigheden in de Nederlandse vastgoedsector is er nog een bijzonderheid die nog meer roet in het eten gooit; de aangescherpte Nederlandse wet- en regelgeving.

Nederland scherpt wet- en regelgeving aan

In 2023 vinden er in Nederland verschillende veranderingen plaats die van invloed kunnen zijn op vastgoedbeleggers. Een van deze factoren is de wijziging in Box 3, waar het vermogen uit sparen en beleggen wordt belast. Op dit moment wordt er in Box 3 gebruik gemaakt van een forfaitair rendement, een aanname van het rendement dat men behaalt over het vermogen. In 2023 zal het forfaitair rendement volgens de belastingdienst dichter bij het werkelijke rendementspercentage liggen.

Voor beleggingen zoals aandelen, obligaties en onroerend goed moet men rekening houden met een forfaitair rendement van 6,17%. Een groot deel van de vastgoedbeleggers vindt dit nieuwe rendement een te hoge schatting voor onroerend goed, omdat een vastgoedbelegger doorgaans een rendement van 3% behaalt. Naast het nieuwe rendement is recent ook de overdrachtsbelasting voor niet-woningen, zoals bedrijfspanden en grond, verhoogd van 8% naar 10,4%. Deze verhoging van de overdrachtsbelasting en het nieuwe rendement zorgen er samen voor dat de vastgoedsector nog minder aantrekkelijk wordt voor beleggers.

Is cryptocurrency een goed alternatief voor de vastgoedmarkt?

De combinatie van de eerder genoemde factoren maakt de Nederlandse vastgoedsector tot een moeilijke markt om hoge en stabiele rendementen te behalen. Hierdoor zijn beleggers langzaam naar andere alternatieve beleggingen aan het kijken. Wij zien de laatste maanden dan ook dat de interesse naar cryptocurrency vanuit de vastgoedsector sterk aantrekt.

Recent waren wij aanwezig op de vastgoedbeurs Mipim in Cannes. Een onderwerp waar we veel vragen over kregen is het tokenizen van vastgoed. Het tokenizen van vastgoed verwijst naar het proces waarbij de eigendom van vastgoed wordt vertegenwoordigd door tokens die op een blockchain worden uitgegeven en verhandeld. Dit kan verschillende voordelen bieden, zoals verhoogde liquiditeit, lagere transactiekosten en een bredere toegang tot de vastgoedmarkt.

Op dit moment is het tokenizen van vastgoed nog een relatief nieuw concept en zijn er nog enkele uitdagingen die moeten worden overwonnen, zoals regelgevingskwesties en de ontwikkeling van geschikte technologieën. Er zijn echter al enkele projecten gestart die vastgoedtokenisatie mogelijk maken en de verwachting is dat dit in de toekomst verder zal toenemen.

Naast de technische implementatie van blockchaintechnologie, biedt de cryptocurrency markt een interessante kans om een portfolio te diversifiëren. Ondanks de volatiele aard van de markt heeft de industrie een hoog en continu tempo van adoptie. Daarnaast beginnen steeds meer organisaties ook de verschillende technologieën te experimenteren en te gebruiken, zoals Amazon Web Services die recentelijk een samenwerking aanging met het crypto protocol Avalanche.

De crypto sector zal de komende jaren een interessante markt zijn voor beleggers vanwege de continue groei in gebruikers, liquiditeit en interesse vanuit organisaties. Een belangrijk element voor succesvol beleggen is een optimaal gediversifieerd portfolio. Wij raden dan ook af om je volledige vermogen te investeren in cryptocurrency. Wij zijn echter wel van mening dat een toekomstbestendig portfolio blootstelling moet hebben aan alternatieve of opkomende beleggingen. Wij geloven dat cryptocurrency een goede aanwinst kan zijn in een beleggingsportfolio, zolang het doordacht is. De crypto markt is een jonge en relatief onbekende markt die door de jaren heen heeft laten zien dat het hoge rendementen kan genereren en hierdoor een waardevolle toevoeging kan zijn van een traditioneel beleggingsportfolio.

Wilt u weten of cryptocurrency in uw portfolio past, neem dan contact met ons op om de verschillende mogelijkheden te bespreken.